Tuna'nın Deri Yakası: Doğu Avrupa ve Balkanlar'da Dericilik

Deri ve ayakkabı sektörünün güçlü ve zayıf yanlarını ve birleşme sürecinde tam üyelik baskısına karşı rekabet edebilme kapasitesini göstermek şeklindeki temel amaç çerçevesinde ULUSLARARASI EKONOMİK ÇALIŞMALAR, VİYANA ENSTİTÜSÜ (WIIW) tarafından hazırlanan ADAY ÜLKELERDE ENDÜSTRİNİN REKABET GÜCÜ - DERİ VE AYAKKABI SEKTÖRÜ raporu http://wiiwsv.wsr.ac.at/wiiwpubl/competitiveness_leather.pdf Mart 2001 de yayımlanmıştır.

Bulgaristan, Çek Cumhuriyeti, Estonya, Macaristan, Letonya, Litvanya, Polonya, Romanya, Slovakya, Slovenya deri ve ayakkabı sektörünün incelendiği raporda tespit edilen ve aşağıda özetlenen gelişmeler, Türk Dericiliğinin, bölgesel pazarlara yönelik işbirliği ve bölgeselleşme stratejisinin uygulanma sürecinde, kritik fırsatlar olarak değerlendirilmelidir. Diğer yandan Haziran ayında Selanik Zirvesinde alınan kararlar neticesinde Hırvatistan, Bosna-Hersek, Sırbistan ve Karadağ, Arnavutluk ve Makedonya gibi Batı Balkan ülkelerine de AB üyelik perspektifinin sunulması, bölgeselleşek büyüme stratejisinin zenginleştirilmesi açısından önemli bir fırsat teşkil etmektedir.

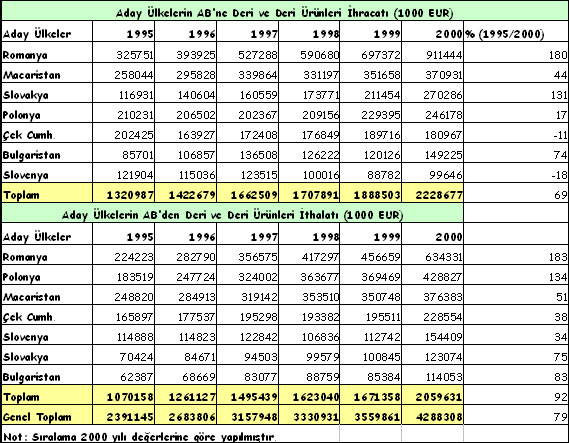

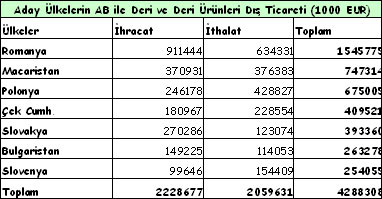

2000 yılı itibariyle aday ülkelerin AB ülkelerine deri ve deri ürünleri dış ticareti 4.3 milyar EUR'luk bir hacime sahiptir. Bu hacimden, Türk Dericiliği olarak ne düzeyde pay aldığımızın araştırılması ve hangi düzeyde pay almamız gerektiğinin hedeflenmesi, sektörün önüne yeni ufuklar açacaktır.

AB adayı Doğu Avrupa ve Balkan ülkelerinin deri ve ayakkabı sektörü ile ilgili analiz aşağıdaki olgulara işaret etmektedir:

Bölgede Polonya en büyük deri ve ayakkabı üreticisidir. Polonya'yı, Çek Cumhuriyeti, Romanya ve Macaristan izlemektedir. İşgücü açısından Romanya Polonya'yı geçmiştir. Görece olarak, günümüzde deri ve ayakkabı sektörü aday ülkelerde imalatın en küçük bölümünü oluşturmaktadır. Öyle ki, toplam imalatın Letonya'da %0.3'ü ve Slovenya'da %1.5'u deri ve ayakkabı sektörüne aittir. Sektördeki uzmanlaşma Bulgaristan, Romanya ve Estonya'da artarken, Slovenya ve Litvanya'da azalmıştır. Ayrıca, deri ve ayakkabı sektörü işveren bazında da küçük durumdadır. Letonya'da %1, Romanya'da %4 kadar.

1989'dan 1992'ye kadar süren geçiş sürecinde sert bir değişim resesyonu bölgeyi etkilemiş ve ayakkabı ve deri sektörü bu resesyondan diğer sektörlere oranla çok daha fazla etkilenmiştir. 1993 sonrası, üretim artışı ya düşük seyretmiş (Macaristan, Polonya) ya da eksi olmuştur. Dolayısıyla sektör toplam imalat ile karşlılaştırıldığında daha başarısız olmuştur. Tüm ülkelerde sektörün 1999 üretimi 1989 üretiminin hayli altındadır. Buna ek olarak sektör istihdamdaki büyük düşüşten de hayli etkilenmiştir.

Sektördeki bu negatif gelişimin sebebi sektörün önemli bölümü olan yerel ayakkabı üretimindeki elverişsiz trenddir. Ayakkabı üretimi 1999'da sektör üretiminin %70-90'ı (Letonya'da %40) ve sektör istihdamının %60-90'ını oluşturmaktadır. Ayakkabı üretimi hem yerel hem ihracat pazarlarında yerel talep ve diğer düşük maliyet üreticilerinin (Asya, özellikle Çin) sert rekabetinden negatif olarak etkilenmiştir. Her ne kadar deri tabaklamadaki düşüş ayakkabıdan daha fazla dile getirildiyse de, tüm sektör üzerindeki etkisi daha az olmuştur.

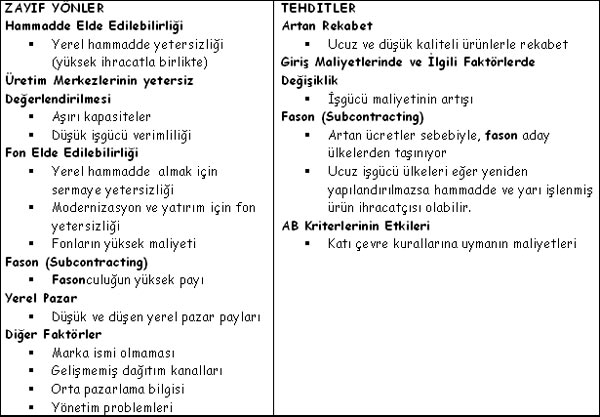

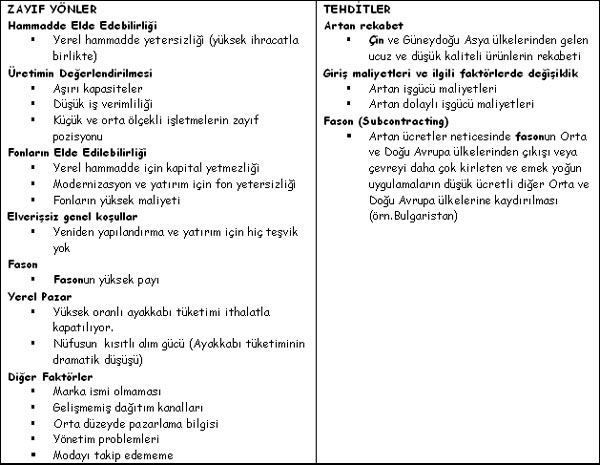

Şirket yapısı itibariyle, deri ve ayakkabı sektörü küçük ve orta ölçekli şirketler tarafından domine edilmektedir. Sovyet zamanından kalan bölünmemiş ve yeniden yapılandırılmamış büyük şirketler günümüzde çoğunlukla büyük problemlerle karşılaşıp, rekabet edememektedirler. Diğer yandan, en iyi ekipmana sahip yabancı sermayeli şirketler en çok gelişen ve en rekabetçi olanlardır. Her ne kadar Orta ve Doğu Avrupa pazarlarının kaybedilmesinden sonra ticaret yeniden yönlendirilse de, sektörde hala fazla kapasite mevcuttur. Finans çevrelerindeki problemler sebebiyle modernizasyon ertelenmekte, düşük yatırım, yüksek borç ve kayıplar görülmektedir. Küçük ve orta ölçekli şirketler için kredi alma olanakları sınırlı, maliyetler yüksektir.

Tüm aday ülkelerde ve tüm imalat sektörlerinde olduğu gibi deri ve ayakkabı sektöründe de, ücretler ve verimlilik genellikle Batı Avrupa ülkelerine göre çok düşüktür. Geçiş döneminde, sektörel ücretler tüm aday ülkelerde artarken, verimlilik sadece Estonya, Macaristan, Polonya, Romanya ve Slovakya'da artmıştır. Böylelikle, birim işgücü maliyetleri ilk üç ülkede azda olsa iyileşmiş, diğerlerinde artmıştır. Tahmini birim işgücü maliyetleri çoğunlukla verim ölçümlerine dayanmakta ve bazı ülkelerde bazı ölçümlerde AB ortalamasını aşmıştır.

Ayakkabı ve deri sektöründe aday ülkelerin birim işgücü maliyetlerinin AB ortalamasına göre yüzdesel dağılımı şöyledir:

Bulgaristan %37-% 89

Litvanya %43-%85

Çek C. %73-%109

Polonya %47-%61

Estonya %57-%108

Romanya %27-%63

Macaristan %66-%104

Slovakya %65-%99

Letonya %92-%153

Slovenya %123-%142

Sektörde ticaretin çoğunluğu AB ile gerçekleşmektedir. Malların %70'i AB'ye ihraç edilmekte sadece Letonya ve Litvanya'da daha az- ve ürünlerin %60-%90'ı AB'den gelmektedir. En önemli ticaret ortakları İtalya ve Almanya olup, ithalat bazında Çin'dir. Çin'in düşük fiyat/düşük kalite ithal mamüllerinin artmasını önlemek amacı ile, geçici ticari engeller bazı aday ülkelerde uygulanmaya başlamıştır.

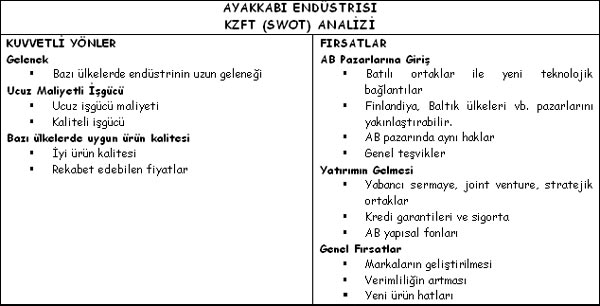

Aday ülkelerin imalatının AB'ye ihracında, deri ve ayakkabı sektörü tüm imalat ihracatının %4, %6 ve %13'üne gelen Slovakya, Bulgaristan ve Romanya'da önemli bir yer tutarken, diğer ülkelerde ise daha az paylara sahiptir. Ancak, tüm ülkelerde deri ve ayakkabı sektörü ortalamanın üstünde ihracat ağırlıklıdır. Ana ihracat ürünü alt kol olan ayakkabıdır. AB pazarında, aday ülkelerin deri ve ayakkabı ihracatı 1999 senesinde (%11'lik toplam imalat oranının üzerinde) %15'lik pazar payına sahiptir. En büyük ihracatçı ise Romanya'dır.

Aday ülkelerin AB'den imalat ithalatında da, deri ve ayakkabı sektörü küçük bir pay almaktadır. Bu pay Litvanya'da %1, Macaristan'da %2, Bulgaristan'da %3.4, Romanya'da %4'tür. Bir çok ithal ürün alt kol olan tabaklama ve ayakkabıdan gelir. Deri ve ayakkabı sektöründe AB ile olan ticaret dengesine bakılınca karışık bir resim ortaya çıkmaktadır. Romanya ve Slovakya'da sektör artan gelir fazlası gösterirken, Polonya'da ticaret açığı devamlı olarak artmaktadır. Bir çok ülkede geçiş döneminde düşüş gösterdiyse de tüm imalata oranla, sektör halen orantılı bir avantaja sahiptir.

Macaristan dışında deri ve ayakkabı sektörü gerek yerli gerekse yabancı yatırım için önemli bir hedef değildir. Yabancı yatırımın gelmemesinin sebebi diğer uluslararası üretim entegrasyon biçimlerinin, yani ticaretin ve özellikle Almanya ve İtalya tarafından yönlendirilen hariçte işlemenin (outward processing) önem kazanmasıdır.

Sektörde ticaretin çoğunluğu AB ile gerçekleşmektedir. Malların %70'i AB'ye ihraç edilmekte sadece Letonya ve Litvanya'da daha az- ve ürünlerin %60-%90'ı AB'den gelmektedir. En önemli ticaret ortakları İtalya ve Almanya olup, ithalat bazında Çin'dir. Çin'in düşük fiyat/düşük kalite ithal mamüllerinin artmasını önlemek amacı ile, geçici ticari engeller bazı aday ülkelerde uygulanmaya başlamıştır.

AB'ye girmek artan ücret maliyetleri ve buna bağlı olarak azalan rekabet şansı ve endüstrinin yer değiştirme riskini de beraberinde getirecektir. Dahası, daha geniş bir açıdan bakıldığında ve AB üyeliği etkisi dışında, sektördeki bugünkü trend aday ülkeler için olumsuzdur.

Ücret maliyetleri yükselecek ve bunun sonucunda rekabetin kaybolması ve endüstrinin başka yerlere kayması riski de olacaktır. Aday ülkelerde göze çarpan en önemli korku ise, AB üyesi olmayan ülkelerden şimdiden yüksek olan- ithalat rekabetinin birleşme sonrasında artma ihtimalidir çünkü her ülke AB'nin Ortak Dış Ticaret (CET) politikası yüzünden ayakkabı ithalatında kendi kota ve önlemlerinden vazgeçmek zorundadır. Başka bir önemli nokta da, adaptasyon konusunda büyük firmalara kıyasla küçük bir çok firmanın daha çok zorluk yaşayacağı ve yardıma ihtiyacı olacağı, yoksa pazarı terkedeceği gerçeğidir. Saraciye tam üyeliğin rekabet baskısına en iyi dayanabilecek şekilde, deri tabaklama ve işlentisi en az dayanabilecek, ayakkabı endüstrisi ise ikisinin ortasında bir yerde dayanabilecek şekilde yeniden yapılanmış durumdadır.

Ayakkabı endüstrisi: Gelecekte, baskı daha da artan ithalattan ve muhtemelen üretimin daha da ucuz olan ülkelere kaymasından dolayı olacaktır.

Sektör içinde deri sektörü genel düşüşden çok etkilenirken ve en büyük üretim ve istihdam kaybını yaşarken, saraciye en az etkilenen sektör olmuştur. Ayakkabı ise ikisinin arasındadır ve göreceli olarak büyük ölçeği yüzünden sektörün kötüye gitmesinde büyük etkisi olmuştur.

1998'de üretiminin %80- %100'ünün AB'ye gittiği saraciye sektörünün AB pazar payı özellikle büyüktür. Ayakkabı, AB'ye ihraç edilen toplam imalatın oranında dominant rolü oynamaktadır. (Deri ve ayakkabı sektör ihracatının % 85'i bu endüstriden gelmektedir). Ayakkabı endüstrisi büyüyen bir ticaret fazlası verip AB ülkeleri ile pozitif bir karşılaştırma avantaj değeri gösterirken (Letonya dışında), tabaklama endüstrisi kötüleşen bir ticaret açığı verip, negatif karşılaştırmalı avantaj değeri göstermektedir. Saraciye ikisinin arasında olup, çoğunlukla pozitif karşılaştırmalı avantaj değerine sahiptir. AB pazarında, pazar payı bazında Romanya, Macaristan, Slovakya ve Polonya ayakkabı ürünleri ile en büyük paya sahiptir.

Yabancı Yatırım

Yabancı yatırım sadece know-how ve teknoloji için önemli bir kaynak değil, aynı zamanda dış pazarlara girme konusunda kolaylık sağlayan bir yatırımdır. Ancak, deri ve ayakkabı sektörü yabancı yatırım için önemli bir hedef değildir (Macaristan dışında). Bu kısmen üretim entegrasyonunun diğer çeşitlerinin öneminden özellikle Alman ve İtalyan firmaları tarafından yönlendirilen hariçte işleme(outward processing) den kaynaklanmaktadır. Fason üretim (subcontracting), ayakkabı endüstrisinde ve daha az miktarda saraciyede önemli bir rol oynamaktadır. Yerel üretim ile deri ve ayakkabı ihracatında fason üretimin (subcontracting) yüksek paya sahip olması düşük ücretler ile yakından bağlantılıdır. Aday ülkeler bugünlerde hayli değişken üretim entegrasyon biçiminden yararlanmakta ve bugünlerde deri ve ayakkabı üretimindeki yüksek paya sahip işgücü yoğun üretim işleri Batı tarafından Orta ve Doğu Avrupa'ya yaptırılmaktadır. Ancak, görüşme yapılan çoksayıda profesyonel, negatif özellikleri nedeniyle (daha düşük ülkelere kolayca gidilmesi, yabancı müteahhite bağımlılık, kendi Ar-Ge çabasını ihmal, pazarlama geliştirmeyi ihmal, vb.) fasonun, sektörün kuvvetinden ziyade zayıflığı olduğunu belirtmektedir. Ama başka branşlardaki (örn:mobilya) tecrübe, fasonun daha yüksek biçimde bir işbirliğinin ilk adımı olabileceğini ve yüksek kalite standardının sadece çıktıda değil girdilerde de sağlanmasının genel üretimin artışına yardımcı olabileceğini göstermektedir. Deri endüstrisi: Deri mamüllerinin üretiminde düşük ücretler ve fason anlaşmalarından yararlanılmaktadır. Ayakkabı endüstrisi: Deri üretimine göre daha işgücü yoğun üretim olan ayakkabı sektöründeki en düşük ücretlerden ve fasondan yarar sağlar.

Tehditler

Deri ve ayakkabı sektörü için aşağıdaki tehlikeler AB üyeliği ile bağlantılıdır: Hızlı ekonomik gelişme, ücretlerin hızla yükselmesine sebep olacak ve bu işçi-yoğun deri ve ayakkabı sektörü için bir problem olacaktır (Ancak, AB üyeliği olmasa da, bu uzun vadede yine de olacaktır). Yükselen ücret seviyeleri ile bağlantılı olarak; Almanya, İtalya gibi ortaklar ile olan fason anlaşmalarının Balkanlardaki daha düşük ücretli ülkelere, BDT'ye veya Rusya'ya kayması korkusudur. Eğer Batı ile olan daha yüksek iş biçimleri ile kompanse edilmezse bu işçi çıkarmalara ve sektörün daha da bozulmasına yol açabilir. Bir yandan da, ücretlerin düşük kaldığı ülkelerde, eksik kalan yeniden yapılanma bu ülkeleri sadece hammadde ve yarı işlenmiş mamül tedarikçisi olarak sınırlayabilir. Çevre ile ilgili olan kriterlere uyum özellikle küçük ve finansal bakımdan zorluk çeken tabakhaneleri etkileyecektir. Bir yardım olmazsa, bunlar kapanacaktır. Bazı ülkelerdeki (Polonya, Estonya) üreticiler, üye olduktan sonra AB dışında kalan komşu ülkelere ihracat imkanlarının kötüye gidip gitmeyeceği konusunda endişelenmektedirler. AB ülkelerinden artan ithalat rekabeti, AB ülkelerinden olmayan, özellikle Çin, Güneydoğu Asya ülkeleri ve Türkiye gibi ucuz ürünler satan ülkelerden artan ithalatları karşısında daha önemsiz görünmektedir. Çünkü üye ülkelerin, deri ve ayakkabı ithalatları üzerindeki bugünkü sınırlamaları Ortak Dış Ticaret politikasının (CET) kurallarına dönüşmek zorundadır.

Deri endüstrisi

Tabakhaneleri modernize etmek için gereken yatırım fonlarının olmaması. Ayakkabı endüstrisi: Ücretlerin yükselmesi, bu yüzden endüstrinin yer değiştirmesi. İthalat rekabetinin artması.

Aday ülkeler ve AB arasındaki ticaret şimdiden serbest hale geldiğinden ve deri ve ayakkabı endüstrisi AB pazarlarına açık olduğundan, tam üyeliğin çok fazla bir değişiklik yapmayacağı ve sektörün bundan doğan rekabet baskısına dayanabileceği beklenmektedir. Bugünkü yeniden yapılanma göz önüne alındığında tam üyeliğin rekabet baskısına karşı en çok saraciyenin, en az ise deri endüstrisinin dayanabileceği görülmektedir. Ayakkabı endüstrisi ikisinin ortasındadır. Aday ülkelerde deri ve ayakkabı sektörü için gelecekteki ana soru AB üyeliğinden gelen rekabet baskısına dayanıp dayanamayacağı değil, global rekabete dayanıp dayanamayacağı ve sektörün gelecekte dünya ekonomisinde kendisine nasıl bir pozisyon alacağıdır.

Bölgedeki gelişim trendine bakıldığı zaman, Bulgaristan, Romanya, Estonya ve Slovakya'nın diğer ülkelere göre daha iyi bir performans gösterdiği anlaşılır. Bunun sebebi uzmanlaşma, çok düşük maliyetlerden yararlanma dışında, mesela Romanya'da çok ucuza hammadde bulunabilmesidir. Gelecekte bu trend bir süre daha devam edecektir. Öte yandan, göreceli olarak yüksek ücret maliyetleri olan Macaristan, Çek Cumhuriyeti. ve Slovenya niş (niche) ve yüksek kaliteli ürün konusunda uzmanlaşmazlarsa, hem yerel hem de uluslararası pazarlarda daha büyük baskı altında kalacaklardır. Geriye kalan aday ülkelerde, Litvanya, Letonya ve Polonya'da deri ve ayakkabı sektörünün şimdiden dibe vurduğu görülmekte ve tüm ekonomi ile birlikte bir miktar gelişmenin olacağı tahmin edilmektedir.

AB'ye girmek aday ülkelerde deri ve ayakkabı sektörüne büyük bir etki yapmayacaktır ve sektör tam AB üyeliğinin rekabetçi baskısı ile başa çıkabilecek gibidir. Birleşme bazı iyi gelişmeleri hızlandıracaktır. Bunlar; AB pazarlarına giriş, yabancı şirketler ile iş ilişkileri ve olumlu yönde yeniden yapılanmadır, ancak aynı zamanda artan ücret maliyetleri ve buna bağlı olarak azalan rekabet şansı ve endüstrinin yer değiştirme riski de olacaktır. Dahası, daha geniş bir açıdan bakıldığında ve AB üyeliği etkisi dışında, sektördeki bugünkü trend aday ülkeler için olumsuzdur.

Ülke bazında: Estonya, Letonya, Slovakya ve muhtemelen Romanya'daki deri ve ayakkabı uzmanları AB üyeliğinin etkilerine iyimser bir bakış açısı ile yaklaşırken, Bulgaristan, Litvanya, Polonya ve Slovenya'dakiler tarafsız bir pozisyon alıyor ve Macar uzmanlar bunun durumu daha da kötüye götüreceği tahmininde bulunuyorlardır. Çek Cumhuriyetinde henüz ülke AB'ye aday olmadan bazı şirketlerin yok olacağı hissedilmektedir.

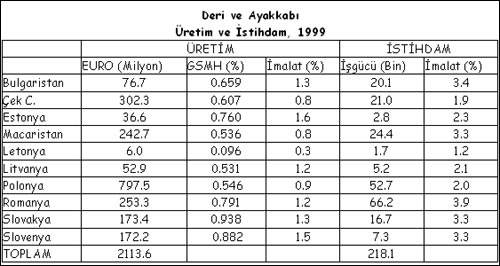

Deri ve ayakkabı sektörü aday ülke ekonomilerinde küçük bir rol oynamaktadır. Sektörün 1999'da üretim hacmi toplam 2 milyar EURO ve işgücü 218.000 kişidir. 1999'da Polonya 800 milyon EURO ile bölgenin en büyük deri ve ayakkabı üreticisidir. Diğer önemli üreticiler Çek Cumhuriyeti (300 milyon EURO), Romanya (250 milyon EURO) ve Macaristan (240 milyon EURO) iken Slovakya ve Slovenya'da üretim kapasitesi 170 milyona ulaşmıştır. Bulgaristan, Litvanya, Estonya ve Letonya'da üretim değeri 6 milyon EURO ile 77 milyon EURO arasında değişmektedir.

İstihdam açısından Romanya başı çekerken, Polonya onu izlemektedir. 1999'da deri ve ayakkabı sektöründe Romanya'da 66 bin, Polonya'da 53 bin kişi çalışıyordu. Sektörde, Macaristan, Çek Cumhuriyeti ve Bulgaristan'da 20 bin, Slovakya'da 17 bin kişi çalışmaktadır. Slovenya ve Baltık ülkelerinde sektörde 2 bin ile 7 bin kişi arasında bir istihdam mevcuttur.

Üretim ve İstihdam

Sektörde değişik ülkelerdeki üretim seviyesi ile istihdam seviyesi karşılaştırıldığında birim işçinin üretimi (=işgücü verimi) konusunda büyük farklar ortaya çıkmaktadır. 1999'da örneğin Polonya'da deri ve ayakkabı sektöründe çalışan insan sayısı 53 bin kişi ve üretim 800 milyon EURO iken, Romanya'da sektör 66 bin kişi ile daha büyük işgücüne sahip olup sadece 250 milyon EURO'luk üretim yapmaktadır. Bu yüksek istihdam rezervleri (ileride istihdam kesintileri ihtimali ile) ve/veya Romanya'da işgücü ağırlıklı tarzların yaygın olduğunu gösterir.

Üretim

Günümüzde Gayri Safi Yurtiçi Hasıla'nın %1'inden azı ve toplam imalatın sadece %1'i ile, deri ve ayakkabı sektörü, aday ülke ekonomilerinde büyük bir önemde değildir. Sektör %0.3 (Letonya) ile %1.5 (Slovenya) arasında değişen oranlarla tüm ülkelerde toplam imalatın en küçük parçasını oluşturmaktadır. Slovenya tarihsel bir gelenek ile Orta ve Doğu Avrupa ülkeleri ortalamasının üstünde bir üretim payı ile her zaman deri ve ayakkabı sektöründe uzman olmuştur. Aynı durum Litvanya için de geçerlidir. Romanya'da ve daha az olmakla beraber Bulgaristan'da uzmanlaşma bu ülkelerin düşük gelişme seviyeleri ve bunun sonucunda emek yoğun imalat sektörlerine önem vermelerinden dolayı artmıştır. Çek Cumhuriyeti, Macaristan, Letonya ve Polonya'da deri ve ayakkabı sektörü yukarıdaki ülkelere kıyasla küçük iken, Estonya ve Slovakya'da sektör payı dalgalı bir seyir göstermiştir. Genel olarak, Orta ve Doğu Avrupa ülkelerinin ortalaması 1992'de %2 iken 1999'da %1'e düşmüştür. 1989'a kıyasla sektörün büyüyen önemini yansıtan Romanya dışında 1999'da tüm ülkelerde üretim payları düşmüştür.

AB ülkeleri ile karşılaştırıldığı zaman, aday ülkelerdeki deri ve ayakkabı sektörü, AB ülkelerindeki pay oranı açısından büyüktür. Sektör son birkaç yılda sadece Çek Cumhuriyeti, Macaristan ve Letonya'da küçülmüş ve AB ortalamasının altına düşmüştür. Detaylı olarak, günümüzde aday ülkelerdeki deri ve ayakkabı sektörü AB yüksek ücret ülkeleri ve AB düşük ücret ülkeleri arasında ortalama bir pozisyondadır. Bu, aday ülkelerin ilk bahsedilen ülke grubundan daha büyük, ikinci olarak bahsedilen ülke grubundan daha küçük bir deri ve ayakkabı sektörüne sahip olduğunu gösterir. 1998'de AB'de toplam imalat içerisinde deri ve ayakkabı sektörünün payı Portekiz'de %4, İtalya'da %3 ve İspanya'da %2 ile göze çarpıyordu. Toplam olarak ölçüldüğünde, İtalya'daki deri ve ayakkabı üretimi toplam AB üretiminin %45'i, İspanya'da %15'i ve Almanya ile Fransa'da %10'u idi.

Bulgaristan: Yumuşak bir uyum beklenmektedir. Hem Bulgar deri, hem Bulgar ayakkabı endüstrisi AB pazarları içinde iyi pozisyon almışlardır, bu yüzden AB tam üyeliği endüstrilerin genel durumlarını değiştirmeyecektir. Deri tabakhaneleri daha temiz teknolojilerin transferini umut ederken, ayakkabı üreticileri daha çok kirleten ve işçi yoğun işlemlerin Bulgaristan'a gelmesinden korkmaktadırlar.

Çek Cumhuriyeti: AB üyeliğinden ayrı olarak, Çek deri ve ayakkabı sektörünün durumu kritik kapsamda değerlendirilmektedir. Ülke AB üyesi olmadan önce sektördeki bazı şirketlerin kapanması beklenmektedir.

Estonya: Tabaklama endüstrisi Estonya'da kalabilecek, fasonculuk (subcontracting) deri ürünlerinde ve ayakkabıda düşüşe yol açacak ve kaçınılmaz olarak Estonya dışına çıkacaktır. AB üyeliği ile ihracat imkanları genişleyecektir.

Macaristan: Macaristan'ın AB'ye girmesinden sonra, deri ve ayakkabı endüstrisi firmaları, ilk olarak pazar imkanları daha sonra da endüstrilerinde bir düşüş beklemektedirler. Ancak muhtemelen her iki endüstride de şu anda başarılı olan şirketler pazarda kalacaktır. Deri endüstrisinde şirketler katı çevre kanunlarına uyumla ilgili maliyetlerden, ayakkabı endüstrisindeki şirketler Asya'dan gelen rekabetden endişe duymaktadırlar.

Letonya: Deri ve ayakkabı sektörünün şimdiden dibe vurduğuna ve ileride gelişeceğine inanılıyor. Kalan üreticilerin AB üyeliği sonucu oluşacak baskıya karşı dayanabilecekleri tahmin edilmektedir. Ancak deri tabakhanelerinin komple bir yeniden canlanmaya ve yüksek yatırımlara ihtiyacı vardır.

Litvanya: AB'ye tam üyelik Litvanya deri ve ayakkabı endüstrisini fazla etkilememektedir. Her ne kadar son yıllarda deri üretimi çok arttıysa da ve bugün sektörün üretim hacminin yarıdan fazlasını tutuyorsa da, deri mamüllerinin geleceği çok parlak gözükmemektedir.

Polonya: AB üyeliğinin rekabet baskısına dayanmak için deri ve ayakkabı sektörünü daha rekabetçi bir hale getirmeye hala yeterli zaman olduğu hissedilmektedir.

Romanya: Her ne kadar deri endüstrisi modası geçmiş teknoloji yüzünden elverişsiz bir pozisyonda olsa da zengin yerel hammadde merkezi olduğundan pazarda kalacaktır. Deri ürünleri genellikle rekabetçidir. Ayakkabı endüstrisi için durum karışıktır, ya hızlandırılmış yeniden yapılanmaya ayak uyduracak, ya da düşük kaliteli ve ucuz ürünler üretmeye devam edecektir.

Slovakya: Hem deri hem ayakkabı endüstrisinde üretim kapasitesinin ileride yabancı sermaye katılımının olduğu şirketlerde toplanması beklenmektedir. Bu yüzden, tam üyelik tüm sektörde başka bir düşüşe sebep olmayacaktır. Tam aksine özellikle ayakkabıda orta bir gelişme beklenmektedir.

SONUÇ: Aday ülkeler ve AB arasındaki ticaret şimdiden serbest hale geldiğinden ve deri ve ayakkabı endüstrisi AB pazarlarına açık olduğundan, tam üyeliğin çok fazla bir değişiklik yapmayacağı ve sektörün bundan doğan rekabet baskısına dayanabileceği beklenmektedir. Bugünkü yeniden yapılanma göz önüne alındığında tam üyeliğin rekabet baskısına karşı en çok saraciyenin, en az ise deri endüstrisinin dayanabileceği görülmektedir. Ayakkabı endüstrisi ikisinin ortasındadır. Aday ülkelerde deri ve ayakkabı sektörü için gelecekteki ana soru AB üyeliğinden gelen rekabet baskısına dayanıp dayanamayacağı değil, global rekabete dayanıp dayanamayacağı ve sektörün gelecekte dünya ekonomisinde kendisine nasıl bir pozisyon alacağıdır.